תוספת מספר 1 להוראה מספר : 3

"הצהרת הון –אסמכתא על הוצאה להשבחה" שבהוראת ביצוע 28/87 מס שבח

"הצהרת הון –אסמכתא על הוצאה להשבחה" שבהוראת ביצוע 28/87 מס שבח

תוכן עניינים

כללי

בהוראה 3 לה"ב 28/87 נקבעו הדרכים להוכחת הוצאה במס שבח – חשבונית מס/קבלה/אישור פקיד שומה על הכללת ההוצאות בהצהרת ההון (להלן – אסמכתאות).

תיקון 76 לחוק מיסוי מקרקעין מיום 1.8.13 ביטל את הפטור ליחיד במכירת דירת מגורים מזכה לפי סעיף 49ב(1) לחוק מסמ"ק (פטור לדירת מגורים מזכה אחת ל 4- שנים) וכן קבע תקרת פטור לדירת מגורים מזכה פטורה כך שכל שווי מכירה שמעל הפטור יהיה חייב במס. צמצום עילות הפטור ליחיד וקביעת תקרת פטור למי שזכאי לפטור הביא לגידול במכירת דירות מגורים מזכות החייבות במס.

התיקון הגדיל את מודעות הציבור בצורך בשמירת אסמכתאות להוכחת הוצאות בכלל ובניה בפרט ומצד שני מי שבנה את דירתו לפני התיקון האמור, לא תמיד שמר את האסמכתאות כך שבעת המכירה אין ביכולתו להוכיח ההוצאה.

מטרת הוראה זו היא להנחות את משרדי מיסוי מקרקעין כיצד יש לפעול במקרים בהם במכירת דירת מגורים מזכה חייבת, מתבקשת הכרה בהוצאה בגין עלויות בנית הדירה על הקרקע והמוכר טוען כי אין בידיו את האסמכתאות כאמור.

הוראות כלליות

סעיף 39 לחוק מיסוי מקרקעין בדבר הניכויים המותרים, קובע בין היתר כי הוצאות יותרו בניכוי לשם קביעת סכום השבח אם אינן כלולות בשווי הרכישה ואינן מותרות בניכוי לפי הפקודה. סעיף 39(1) לחוק מיסוי מקרקעין קובע בין היתר כי יותרו בניכוי לשם קביעת השבח כל ההוצאות שהוציא המוכר מיום הרכישה ועד ליום המכירה, לשם השבחתם של המקרקעין הנמכרים.

במכירת דירת מגורים מזכה חייבת, כשנדרשות בניכוי הוצאות בשל עלויות בניית הדירה על הקרקע אך בהעדר אסמכתאות, יאמוד המנהל את עלויות הבניה שניתן להתיר בניכוי על סמך ניסיונו והבנתו תוך שימוש במחירונים מקובלים ולאחר שהשתכנע שהמוכר הוא שהוציא את ההוצאה, שהבניה השביחה את הדירה הנמכרת וכי הוצאה זו לא נדרשה בניכוי בהתאם לפקודה, זאת בהתאם להנחיות הבאות:

הנחיות לפעולה

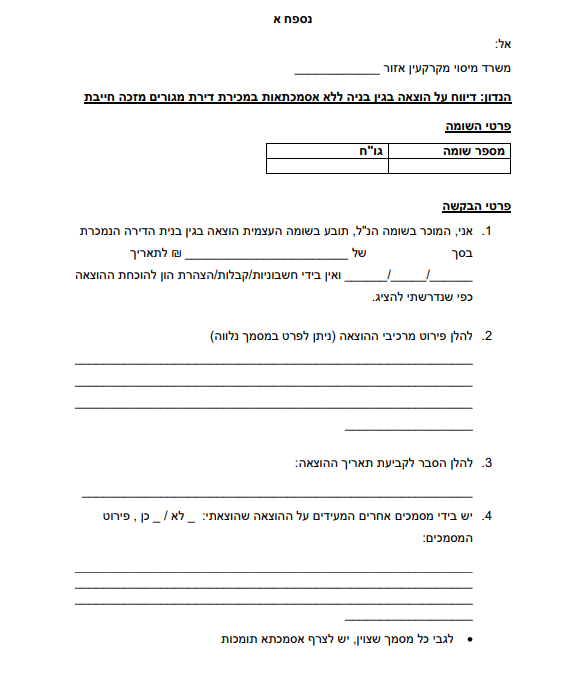

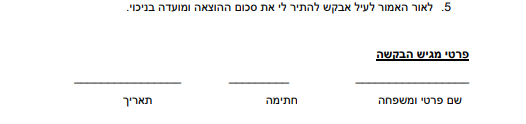

1. מוכר שיודיע למנהל כי אין בידיו אסמכתאות, יצרף להצהרה/לדרישת המנהל טופס "דיווח על הוצאה בגין בניה במכירת דירת מגורים מזכה ללא אסמכתאות" (כשהוא מלא וחתום) (הטופס מצורף בנספח א').

2. המפקח יבחן את הצהרת המוכר בטופס כולל: סכום ההוצאה המדווח, אופן קביעתו, פירוט העבודות שנעשו, מסמכים על תשלום (העתק צ'ק/העברה בנקאית/משיכת והפקדת מזומן וכו'), הסכמים וחוזים חתומים על ידי הצדדים ואשר קובעים את מהותה וסכומה של ההוצאה הנדרשת (הסכמי מתן שרותי בניה עם קבלן מבצע, מנהל עבודה אדריכל מהנדס, וכד'), מסמכים תומכים אחרים כגון: הערכת שווי שמאית לצורכי ביטוח או לצורך שיעבוד הנכס למתן הלוואה בה יש התייחסות לעלויות הבניה, הסכמי הלוואה שניתנה בגין הבניה ממוסד פיננסי, הצהרות של קבלן הביצוע/קבלן משנה על ביצוע העבודה וכל מסמך אחר שצורף לטופס.

3. המפקח יתאם לפי הצורך ביקור בנכס ויתעד את הבניה לצורך אמידת הסכום שנתבע כהוצאה.

4. ככל והנישום מרים את נטל ההוכחה דהיינו יש בידיו את הסכם העבודה הכולל את התמורה בגין העבודות ותיעוד תשלומים או כל מסמך אחר שמעיד כי הוא שהוציא את ההוצאה על בנית הדירה הנמכרת ונותן שירותי הבניה ידוע, יפעל המפקח כדלהלן:

4.1. ככל והבניה נעשתה לפני 1/1/2014, יותר בניכוי סכום ההוצאה כפי שהתבקש בשומה העצמית.

4.2. ככל והבניה נעשתה מיום 1/1/2014 ואילך, יותר בניכוי סכום ההוצאה כפי שהתבקשה בשומה העצמית אך ללא מע"מ וללא רווח קבלני בשיעור 15%.

יודגש כי ככל ויש פער חריג ובלתי מוסבר בין עלויות הבניה המבוקשות בשומה העצמית לבין מחירון עלויות בניה, יותרו בניכוי כאמור עלויות לפי המחירון.

5. ככל והנישום אינו עומד בנטל ההוכחה, ובביקור בדירה תעד המפקח עבודות בניה והעריך את שנת ביצוע העבודות, יפעל המפקח כדלהלן:

5.1. ככל והבניה נעשתה לפני 1/1/2014, יותר בניכוי ככלל, סכום עלויות הבניה לפי שנת הבניה המוערכת על בסיס מחירון ואומדנים מקובלים בענף הבניה (להלן: המחירון) וזאת ללא מע"מ וללא רווח קבלני בשיעור 15%).

באפשרות המפקח, לדרוש מהמוכר במקרים חריגים להמציא אישור רו"ח כי ההוצאה לא נדרשה ולא תידרש כהוצאה בהתאם לפקודת מס הכנסה או במכירת נכס אחר וזאת כתנאי להתרת ההוצאה.

ככל ובמקרים אלו לא יומצא האישור, יותרו בניכוי רק 2/3 מההוצאות כאמור.

5.2. ככל והבניה נעשתה אחרי 1/1/2014 והמוכר המציא אישור רו"ח כי ההוצאה לא נדרשה ולא תידרש כהוצאה בהתאם לפקודת מס הכנסה או במכירת נכס אחר, יותרו בניכוי רק 2/3 מעלויות הבניה כאמור לעיל (בהתאם למחירון ללא מע"מ וללא רווח קבלני).

5.3. ככל ולא יומצא אישור רו"ח כאמור, וככל והמוכר לא הביא נימוקים ראויים מדוע אינו יכול להמציא האישור הרי שלא יותרו כלל בניכוי עלויות בניה כפי שהתבקשו בשומה העצמית.

דגשים

• בכל שומה עצמית במכירת דירת מגורים מזכה בה נתבע ניכוי בגין בנית הדירה על הקרקע ללא שצורפו מסמכים תומכים יש לדרוש חשבוניות/קבלות/הצהרת הון. כמו כן יש לצרף את טופס הדיווח (נספח א) לדרישה.

• מחירון עלויות בניה לדירת מגורים לפי שנים נמצא במערכת "מידע שמאי" שבמצפן ובאתר דקל. ניתן להתייעץ עם הרפרנט ממחלקת השמאים במקרה של עלויות בניה חריגות בשומה העצמית.

• ככל ויש מחלוקת לגבי התרת ההוצאה בניכוי, יש לקיים דיון שומה לפני עריכת השומה.

• ככל ונערכת שומה לפי מיטב שפיטה בהתאם להוראות סעיף 78ב(2) לחוק מיסוי מקרקעין, יש לפרט בנימוקי השומה אופן ההתייחסות.

• יש להעביר את המידע בדבר פרטי נותן שירותי הבניה, שלגביו נטען שביצע את השירות, לפקיד השומה / תחנת מע"מ באמצעות מערכת הקשר החדשה וזאת לאור חובת הוצאת חשבוניות וקבלות בהתאם להוראות מס הכנסה (ניהול פנקסי חשבונות), התשל"ג- 1973משולב עם תקנות מע"מ (ניהול פנקסי חשבונות), התשל"ו- 1976.

• ככל שנמצא כי ההוצאה שולמה במזומן החל מיום 1/1/2019 ואילך יש להעביר המידע לממונה האזורי לצורך בדיקת עמידה בתנאי חוק צמצום השימוש במזומן.

נספח א'